Το νέο φορολογικό νομοσχέδιο

Στις 9.100 ευρώ το «μαχαίρι» στο αφορολόγητο, στο σχέδιο της κυβέρνησης. Οι νέες κλίμακες φορολογίας εισοδήματος και ειδικής εισφοράς. Αυξάνονται οι φόροι για εισοδήματα από ενοίκια και μερίσματα. Ποιοι κερδίζουν και ποιοι χάνουν.

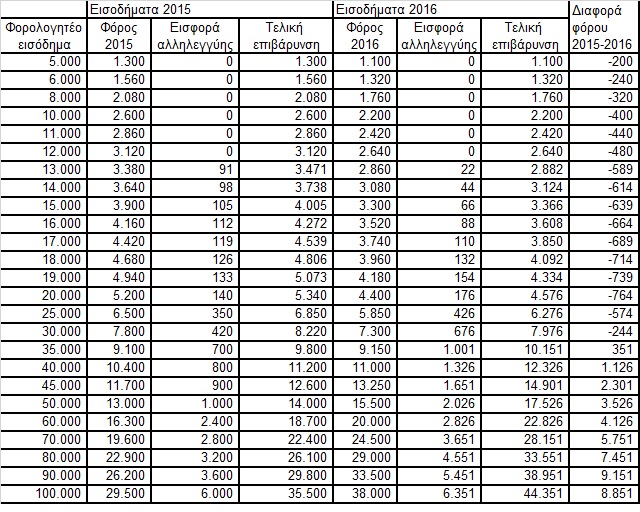

Αυξημένο λογαριασμό φόρου από 8 έως και 176 ευρώ φέρνουν στη συντριπτική πλειοψηφία των μισθωτών και συνταξιούχων με ετήσια εισοδήματα από 9.100 έως και 27.000 ευρώ, οι διατάξεις για τις αλλαγές στη φορολογία εισοδήματος, οι οποίες περιλαμβάνονται στο νομοσχέδιο το οποίο έδωσε σήμερα στη δημοσιότητα η κυβέρνηση.

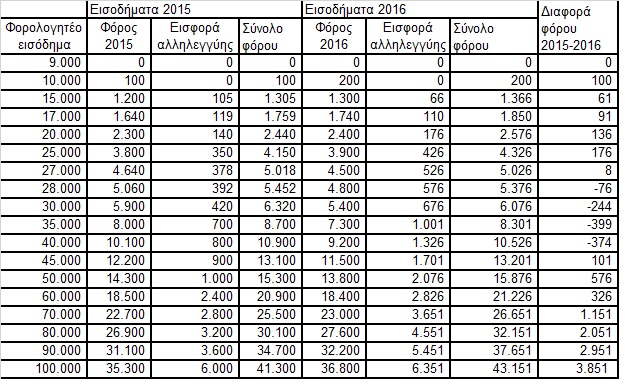

Παράλληλα όμως έρχονται ελαφρύνσεις από 76 έως και 399 ευρώ για μισθωτούς και συνταξιούχους με εισοδήματα από 28.000 έως και 43.000 ευρώ, αλλά και για ελεύθερους επαγγελματίες με εισοδήματα χαμηλότερα των 32.000 ευρώ.

Επιβαρύνσεις προβλέπονται για μισθωτούς-συνταξιούχους και ελεύθερους επαγγελματίες με υψηλότερα ετήσια εισοδήματα, όπως άλλωστε και για όλους όσοι εισπράττουν εισοδήματα από ενοίκια, με την προβλεπόμενη αύξηση των σημερινών συντελεστών και καθιέρωση νέου συντελεστή 45% για εισοδήματα από ενοίκια πάνω από 35.000 ευρώ.

Στους «χαμένους» των αλλαγών περιλαμβάνονται και όσοι εισπράττουν εισοδήματα από μερίσματα καθώς προβλέπεται αύξηση του συντελεστή από το 10% στο 15%.

Το νομοσχέδιο προβλέπει νέα κλίμακα φορολογίας εισοδήματος με συντελεστές:

• 22% για τις πρώτες 20.000 ευρώ εισοδήματος

• 29% για εισοδήματα από 20.001 έως και 30.000 ευρώ

• 37% για εισοδήματα από 30.001 έως και 40.000 ευρώ

• 45% για εισοδήματα άνω των 40.000 ευρώ.

Ο φόρος που προκύπτει κατά την εφαρμογή της παραπάνω κλίμακας μειώνεται κατά 2.000 ευρώ, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Εάν το ποσό του φόρου είναι μικρότερο των 2.000 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου. Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις το οποίο υπερβαίνει το ποσό των 20.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 10 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Για τους ελεύθερους επαγγελματίες, τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την ίδια κλίμακα, χωρίς όμως το έμμεσο αφορολόγητο των 9.100 ευρώ το οποίο προκύπτει από την έκπτωση φόρου των 2.000 ευρώ και αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

Παράλληλα αλλάζει και η κλίμακα ειδικής εισφοράς αλληλεγγύης, με τους συντελεστές να επιβάλλονται σε κλιμάκια εισοδήματος ως εξής:

• 0% για εισόδημα έως 12.000 ευρώ

• 2,2% για εισόδημα από 12.001 έως 20.000 ευρώ

• 5% από 20.001 έως 30.000 ευρώ

• 6,5% από 30.001 έως 40.000 ευρώ

• 7,5% από 40.001 έως και 65.000 ευρώ

• 9% από 65.001 έως και 220.000 ευρώ

• 10% από 220.001 ευρώ και πάνω.

Στον βαθμό που η σημερινή κυβερνητική πρόταση ψηφιστεί ως έχει από τη Βουλή, οδηγεί σε:

• Πρόσθετο φόρο από 8 έως και 176 ευρώ για μισθωτούς και συνταξιούχους με εισοδήματα από 9.100 έως και 27.000 ευρώ.

• Μειώσεις φόρου από 76 έως και 399 ευρώ για μισθωτούς και συνταξιούχους με εισοδήματα από 28.000 έως και 43.000 ευρώ.

• Μεγάλες επιβαρύνσεις για μισθωτούς και συνταξιούχους με εισοδήματα υψηλότερα των 43.000 ευρώ.

• Ελαφρύνσεις έως και 764 ευρώ για τη συντριπτική πλειοψηφία των ελεύθερων επαγγελματιών οι οποίοι δηλώνουν εισοδήματα έως 32.000 ευρώ και κλιμακωτές επιβαρύνσεις για υψηλότερα εισοδηματικά κλιμάκια.

• Επιβαρύνσεις για όλους όσοι εισπράττουν εισοδήματα από μερίσματα ή από ενοίκια. Προβλέπεται αύξηση της αυτοτελούς φορολόγησης των μερισμάτων από το 10% στο 15% ενώ οι συντελεστές φορολόγησης των εισοδημάτων από ενοίκια αυξάνονται από 11% σε 15% για όσους εισπράττουν εισοδήματα έως 12.000 ευρώ ενώ όσοι έχουν ετήσιο εισόδημα από 12.001 ευρώ έως και 35.000 ευρώ θα φορολογηθούν με συντελεστή 35%. Για εισοδήματα από ενοίκια άνω των 35.000 ευρώ προβλέπεται η επιβολή συντελεστή 45%.

ΜΙΣΘΩΤΟΙ-ΣΥΝΤΑΞΙΟΥΧΟΙ

ΕΛΕΥΘΕΡΟΙ ΕΠΑΓΓΕΛΜΑΤΙΕΣ